Die Initiative «Stopp Prämien-Schock»: Die drei Vorteile im Überblick

Die Krankenkassenprämien gehören seit Jahren zu den am stärksten wachsenden Belastungen für Haushalte. Seit der Einführung der obligatorischen Krankenversicherung haben sich die Prämien für die Zürcher Bevölkerung mehr als verdoppelt. Dies trifft besonders den Mittelstand, der Jahr für Jahr einen steigenden Anteil seines Einkommens für die Krankenkassen-Grundversicherung aufwenden muss.

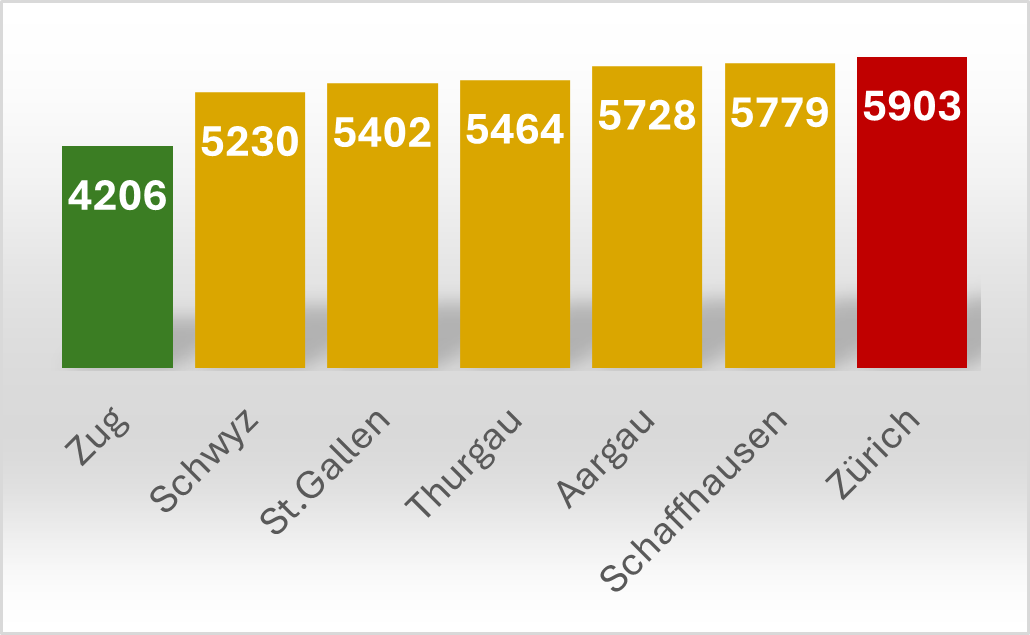

Zürich: höchste Prämienlast. Quelle: Kantonale Webseiten. Bild: zVg

Um den Missstand der schleichenden Doppelbelastung von Steuern und Krankenkassenprämien endlich zu lösen, übergab das Initiativkomitee am 29. Februar 2024 6670 Unterschriften an den Kanton Zürich. Die Vorlage kommt nun endlich zur Abstimmung. Mit einem JA zur Initiative «Stopp Prämien-Schock» resultieren drei wesentliche Vorteile für die Zürcher Bevölkerung.

Vorteil 1: Automatische Anpassung des Steuerabzugs

Der zentrale Mechanismus der Initiative besteht darin, den Steuerabzug für Krankenkassenprämien künftig automatisch an die reale Prämienentwicklung zu koppeln. Steigen die Prämien, steigt gleichzeitig der steuerliche Abzug. Heute ist dieser Abzug fix. Er ändert sich lediglich im Rahmen der allgemeinen Teuerung. Jedoch steigen die Krankenkassenprämien Jahr für Jahr deutlich stärker als die allgemeine Teuerung, was dazu führt, dass Haushalte effektiv Steuern auf Einkommen zahlen, das ihnen nach Abzug der Krankenkassenkosten gar nicht mehr zur Verfügung steht. Der vorgeschlagene Automatismus schafft hier eine sachliche Korrektur und stellt sicher, dass steigende Gesundheitskosten nicht gleichzeitig zu einer höheren Steuerlast führen.

Vorteil 2: Korrektur der heutigen doppelten Belastung

Die Initiative reagiert auf die Problematik, dass Lohnerhöhungen durch parallel steigende Prämien häufig vollständig neutralisiert werden. Viele Haushalte können heute aufgrund der massiv steigenden Krankenkassenprämien real von einer Lohnerhöhung kaum profitieren. Ein typisches Szenario zeigt dies deutlich.

Beispiel: Erhalten Vater oder Mutter einer Familie eine Lohnerhöhung von monatlich 100 Franken und steigt die Krankenkassenprämienlast der Familie ebenfalls um 100 Franken, bleibt der Familie kein zusätzlicher Rappen zum Leben. Trotzdem muss die Familie die 100 Franken, welche sie für die Krankenkasse zwangsläufig ausgeben muss, auch noch zusätzlich versteuern.

Die Lohnerhöhung der Familie wird steuerlich voll erfasst. Das heisst: Obwohl der gesamte zusätzliche Betrag direkt für die obligatorische Krankenversicherung verwendet werden muss, gilt er steuerrechtlich als verfügbares Einkommen. Durch diese steuerliche Mehrbelastung hat die Familie am Ende sogar weniger Geld zur Verfügung, als vor der Lohnerhöhung. Dieses Phänomen ist ein klassisches Beispiel für kalte Progression.

Vorteil 3: Nachteile für Zürcherinnen und Zürcher stoppen

Ein Blick über die Kantonsgrenzen zeigt, dass die Zürcher Bevölkerung im Vergleich zu allen umliegenden Kantonen sowohl höhere Prämien als auch tiefere Steuerabzüge hat. Während im Kanton Zug die durchschnittliche Jahresprämie vollständig abziehbar ist, kann im Kanton Zürich nicht einmal die Hälfte der durchschnittlichen Prämien steuerlich geltend gemacht werden. Diese Kombination führt zu einer überproportionalen Belastung der Zürcher Haushalte im interkantonalen Vergleich.

Zum Vergleich: Im Kanton Zug kann eine Krankenkassen-Durchschnittsprämie (Prämie 4206 Franken) vollumfänglich von den Steuern abgezogen werden (Abzug 4600 Franken). Im Kanton Zürich kann eine Krankenkassen-Durchschnittsprämie (Prämie 5903 Franken) nicht einmal zur Hälfte von den Steuern abgezogen werden (Abzug 2900 Franken).

Doppelbelastung durch Prämien und Steuern jetzt stoppen

Die Initiative «Stopp Prämien-Schock» stellt also sicher, dass sich der steuerliche Abzug in Zukunft automatisch an die Prämienentwicklung anpasst. Steigen die Krankenkassenprämien, steigt auch der Steuerabzug. Das ist gerecht, denn fehlt dieser Automatismus, erhebt der Staat Steuern auf Geld, das faktisch im Portemonnaie der Bevölkerung gar nicht mehr vorhanden ist.